Trong bối cảnh cạnh tranh ngày càng khốc liệt và áp lực chi phí vận hành gia tăng, tỷ lệ Cost-to-Income Ratio (CIR) đã và đang trở thành chỉ số quan trọng phản ánh hiệu quả hoạt động của các ngân hàng. Xu hướng tỷ lệ CIR trong thời gian gần đây không chỉ ảnh hưởng đến hiệu quả kinh doanh của từng tổ chức tín dụng mà còn phản ánh hướng đi chiến lược trong quản trị chi phí và nâng cao năng lực cạnh tranh trong ngành tài chính – ngân hàng. Bài viết này sẽ phân tích sâu sắc xu hướng này, các yếu tố tác động và cách các ngân hàng đang tối ưu hóa chi phí hoạt động nhằm cải thiện tỷ lệ CIR một cách bền vững.

Tỷ lệ CIR là gì và ý nghĩa trong quản trị chi phí hoạt động

Tỷ lệ CIR, hay còn gọi là tỷ lệ chi phí trên thu nhập, là một chỉ số tài chính thể hiện phần trăm tổng chi phí hoạt động so với tổng thu nhập của một ngân hàng hay tổ chức tài chính. Công thức cơ bản tính CIR = (Tổng chi phí hoạt động / Tổng thu nhập) × 100%. Khi tỷ lệ này càng thấp, tổ chức càng chứng tỏ khả năng kiểm soát chi phí hiệu quả và hoạt động vận hành tinh gọn hơn.

Với ngân hàng, chi phí hoạt động gồm các khoản như chi phí nhân sự, chi phí vận hành mạng lưới, chi phí marketing và công nghệ. Tổng thu nhập là tổng doanh thu từ hoạt động tín dụng, dịch vụ thanh toán, phí dịch vụ và các nguồn thu ngoài lãi khác. Mục tiêu của việc theo dõi tỷ lệ CIR là giúp ngân hàng đánh giá hiệu quả quản trị chi phí và tối ưu hóa lợi nhuận.

Trong bối cảnh kinh tế toàn cầu và trong nước đang chịu áp lực tăng chi phí vốn cùng cạnh tranh thu hút khách hàng, việc giảm tỷ lệ CIR trở thành ưu tiên chiến lược hàng đầu. Một tỷ lệ CIR hợp lý thường được đánh giá tùy theo quy mô và mô hình kinh doanh, nhưng nhiều chuyên gia trong ngành cho rằng tỷ lệ thấp hơn sẽ phản ánh hiệu quả hoạt động cao hơn.

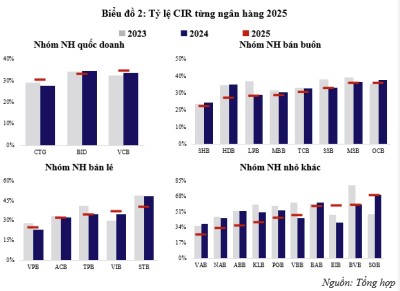

Xu hướng tỷ lệ CIR toàn ngành ngân hàng năm 2025

Theo phân tích gần đây từ Vietstock, xu hướng tỷ lệ CIR năm 2025 cho thấy những biến động thú vị trong cách các ngân hàng ứng phó với chi phí hoạt động. Năm 2025 được đánh giá là một năm ghi nhận sự tăng trưởng tín dụng mạnh mẽ của toàn hệ thống, cùng với lợi nhuận toàn ngành tăng cao hơn 19% so với năm trước, nhưng chi phí vận hành cũng đặt ra nhiều thách thức hơn đối với các ngân hàng.

Tỷ lệ CIR toàn ngành duy trì ở mức ổn định khoảng 30 – 32% ở các quý đầu năm nhưng tăng lên mức khoảng 33,86% vào quý 4 do chi phí nhân sự, khấu hao và đầu tư công nghệ phục vụ mùa cao điểm cuối năm. Điều này cho thấy mặc dù có nỗ lực kiểm soát chi phí, các ngân hàng vẫn phải tăng chi cho đầu tư chiến lược và nguồn lực phục vụ mùa kinh doanh cao điểm.

Phân tích theo nhóm ngân hàng cho thấy sự khác biệt trong chiến lược quản trị chi phí. Nhóm ngân hàng quốc doanh giữ tỷ lệ CIR ổn định nhưng vẫn chịu áp lực từ bộ máy truyền thống, trong khi nhóm ngân hàng thương mại tư nhân có sự tiến bộ đáng kể nhờ tối ưu chi phí vận hành và tăng thu nhập ngoài lãi.

Nhân tố thúc đẩy xu hướng CIR trong bối cảnh tối ưu chi phí

Một trong những nhân tố chủ chốt ảnh hưởng đến xu hướng tỷ lệ CIR trong bối cảnh tối ưu chi phí hoạt động chính là mức độ chuyển đổi số và tự động hóa quy trình. Việc áp dụng công nghệ đã giúp nhiều ngân hàng giảm thiểu chi phí nhân sự và vận hành một cách rõ rệt, qua đó giảm tỷ lệ CIR.

Chuyển đổi số không chỉ thu hút nhân sự có kỹ năng cao về công nghệ và dữ liệu mà còn giúp tinh gọn bộ máy truyền thống – đây là một phần lý do giúp nhiều ngân hàng cải thiện chỉ số CIR. Bằng cách tự động hóa quy trình nghiệp vụ, các ngân hàng thực hiện nhiều công việc một cách nhanh chóng và chính xác hơn với chi phí thấp hơn.

Bên cạnh đó, tăng thu nhập ngoài lãi từ dịch vụ thanh toán điện tử, bancassurance, fee income cũng là yếu tố quan trọng giúp giảm tỷ lệ CIR. Việc đa dạng hóa nguồn thu giúp ngân hàng bù đắp chi phí đầu tư công nghệ và nâng cao hiệu quả hoạt động.

Trong tự nhiên hoạt động, tái cấu trúc bộ máy nhân sự và giảm chi phí truyền thống cũng là yếu tố tạo nên sự cải thiện rõ rệt cho chỉ số CIR. Các ngân hàng đã thực hiện các biện pháp tái cơ cấu, giảm lao động không hiệu quả và tuyển chọn nhân sự chất lượng cao nhằm phục vụ tốt hơn cho chiến lược số hóa dài hạn.

Chiến lược quản trị chi phí giúp tối ưu CIR

Để tối ưu tỷ lệ CIR trong dài hạn, ngân hàng cần ứng dụng nhiều giải pháp đồng bộ. Chuyển đổi số vẫn tiếp tục được xem là động lực chính giúp giảm chi phí vận hành và tăng hiệu suất. Đầu tư vào công nghệ số giúp giảm thời gian xử lý, tăng khả năng phục vụ khách hàng và giảm chi phí hành chính trong dài hạn.

Bên cạnh đó, chiến lược tuyển dụng và phát triển nhân sự công nghệ cao cũng đóng vai trò quan trọng trong việc nâng cao nền tảng cạnh tranh và giảm chi phí sai sót hoặc xử lý nghiệp vụ thủ công. Đây là bước đi mang tính chiến lược để không chỉ tối ưu CIR mà còn tạo lợi thế cạnh tranh bền vững cho ngân hàng.

Ngoài ra, việc tăng cường hiệu quả quản trị chi phí và mở rộng dịch vụ thu phí ngoài lãi cũng là hướng đi giúp cải thiện tổng thu nhập hoạt động và kéo giảm tỷ lệ CIR. Các nguồn thu từ dịch vụ tài chính số, thanh toán điện tử và sản phẩm tài chính đa dạng khác giúp cân bằng chi phí và thu nhập trong hoạt động.

Nhìn chung, xu hướng tỷ lệ CIR trong bối cảnh tối ưu chi phí hoạt động phản ánh những thay đổi mạnh mẽ trong chiến lược quản trị chi phí của các ngân hàng trong giai đoạn gần đây. Việc theo dõi và cải thiện tỷ lệ CIR không chỉ giúp ngân hàng giảm chi phí vận hành mà còn nâng cao hiệu quả kinh doanh, phản ánh năng lực thích ứng với môi trường kinh tế biến động.

Trong bối cảnh cạnh tranh ngày càng gay gắt, các ngân hàng cần tiếp tục đầu tư vào chuyển đổi số, phát triển nguồn thu ngoài lãi và tối ưu chi phí nhân sự – những nhân tố then chốt giúp cải thiện tỷ lệ CIR một cách bền vững và tăng cường sức mạnh cạnh tranh trong dài hạn.